COMEX铜期货期权成交活跃度上升

来源:期货日报 时间:2018-03-29 浏览:5522次

2018年一季度即将过去,此前市场预计的由通胀预期、美国基建和全球经济复苏驱动的铜价上涨并没有被兑现。全球经济形势又发生了重大变化,如贸易保护主义抬头、美联储加息步伐加快和中国国内企业融资成本滞后性抬升。

从美联储货币政策来看,其紧缩步伐有所加快。3月21日,美联储宣布加息25个基点,将联邦基金目标利率区间上调至1.50%—1.75%,与市场预期一致。美联储声明称,近几个月经济前景走强,预计经济活动中期内将温和扩张,就业市场环境仍强劲。通胀同比增速未来几个月料将走高,中期内会稳定在2%这一美联储的目标水平。同时公布的季度经济预测显示,美联储上调了今明两年的经济增长预期,下调了今明两年和2020年的失业率预期,上调了明后两年的核心PCE通胀预期。

美联储官员预计,2018年年底联邦基金利率为2.125%,持平去年12月公布的上次预期值;预计2019年年底联邦基金利率为2.875%,上次预期为2.688%;预计2020年年底联邦基金利率为3.375%,上次预期为3.063%;更长周期的联邦基金利率料为2.875%,上次预期为2.750%。

3月,宏观和外汇驱动因素似乎正在影响铜期货的价格波动。美联储在3月加息之后,美元兑其他货币反而走低,这从理论上对铜价有支撑。然而,实际情况是,美元兑其他货币汇率和铜价出现同跌走势,主要原因是美国通胀回升力度温和,再加上特朗普政府发起新一轮贸易保护主义举措,长远来看,美国经济增长前景不确定性在加大。

从美国经济结构来看,美国产业优势在于高端制造业、农业和服务业,而中国进入第四次产业转移阶段以来,主要承接电子产品生产、加工组装活动,中国先进制造业和高新技术的兴起使得美国在制造业下沉过程中遇到中国制造业升级的挑战。从特朗普政府税改和基建计划来看,美国致力于创造总需求,以便扶持美国经济持续性复苏。然而,如果总需求回升可能通过贸易逆差外溢至中国等亚洲制造业国家,这是特朗普政府所不愿看到的。

中美贸易摩擦的持久性对全球经济的影响体现在:一是美国的行为将会打破既有的全球经济循环。在新的循环体系建立之前,世界经济增长将不可避免受到严重抑制。二是尽管全面贸易战不会轻易打响,但中国部分出口可能面临较高的关税,因此中国对相关产业的扶持还会持续,致力于降低由于出口壁垒而抬升的成本,不过一段时间内相关产品出口会下降。三是美国的贸易制裁,影响的将是整个亚太产业链。由于很多产业链上附加值最大的一块实际上是美国企业(比如苹果产业链),因此美国加征关税,这些企业也会受到影响。

从中国市场来看,2018年三大部门去杠杆会导致基建和地产增速回落或处于低位,内需会出现明显的回落,而供给侧改革在多个产业完成了大部分任务,这意味着“供稳需降”的格局主导铜价主基调是向下的。另外,产业链缓解利多消退,如废铜进口收紧对精铜供应冲击短期并没有预期那么大(含铜量提高)。

<< 返回

从美联储货币政策来看,其紧缩步伐有所加快。3月21日,美联储宣布加息25个基点,将联邦基金目标利率区间上调至1.50%—1.75%,与市场预期一致。美联储声明称,近几个月经济前景走强,预计经济活动中期内将温和扩张,就业市场环境仍强劲。通胀同比增速未来几个月料将走高,中期内会稳定在2%这一美联储的目标水平。同时公布的季度经济预测显示,美联储上调了今明两年的经济增长预期,下调了今明两年和2020年的失业率预期,上调了明后两年的核心PCE通胀预期。

美联储官员预计,2018年年底联邦基金利率为2.125%,持平去年12月公布的上次预期值;预计2019年年底联邦基金利率为2.875%,上次预期为2.688%;预计2020年年底联邦基金利率为3.375%,上次预期为3.063%;更长周期的联邦基金利率料为2.875%,上次预期为2.750%。

3月,宏观和外汇驱动因素似乎正在影响铜期货的价格波动。美联储在3月加息之后,美元兑其他货币反而走低,这从理论上对铜价有支撑。然而,实际情况是,美元兑其他货币汇率和铜价出现同跌走势,主要原因是美国通胀回升力度温和,再加上特朗普政府发起新一轮贸易保护主义举措,长远来看,美国经济增长前景不确定性在加大。

从美国经济结构来看,美国产业优势在于高端制造业、农业和服务业,而中国进入第四次产业转移阶段以来,主要承接电子产品生产、加工组装活动,中国先进制造业和高新技术的兴起使得美国在制造业下沉过程中遇到中国制造业升级的挑战。从特朗普政府税改和基建计划来看,美国致力于创造总需求,以便扶持美国经济持续性复苏。然而,如果总需求回升可能通过贸易逆差外溢至中国等亚洲制造业国家,这是特朗普政府所不愿看到的。

中美贸易摩擦的持久性对全球经济的影响体现在:一是美国的行为将会打破既有的全球经济循环。在新的循环体系建立之前,世界经济增长将不可避免受到严重抑制。二是尽管全面贸易战不会轻易打响,但中国部分出口可能面临较高的关税,因此中国对相关产业的扶持还会持续,致力于降低由于出口壁垒而抬升的成本,不过一段时间内相关产品出口会下降。三是美国的贸易制裁,影响的将是整个亚太产业链。由于很多产业链上附加值最大的一块实际上是美国企业(比如苹果产业链),因此美国加征关税,这些企业也会受到影响。

从中国市场来看,2018年三大部门去杠杆会导致基建和地产增速回落或处于低位,内需会出现明显的回落,而供给侧改革在多个产业完成了大部分任务,这意味着“供稳需降”的格局主导铜价主基调是向下的。另外,产业链缓解利多消退,如废铜进口收紧对精铜供应冲击短期并没有预期那么大(含铜量提高)。

全球铜矿产出增速放缓只是导致铜精矿TC/RC前几年有所回落,但没有引发铜冶炼企业减产,供应层面比较充裕,截至3月24日,全球铜通显性库存飙升至83.5万吨以上。

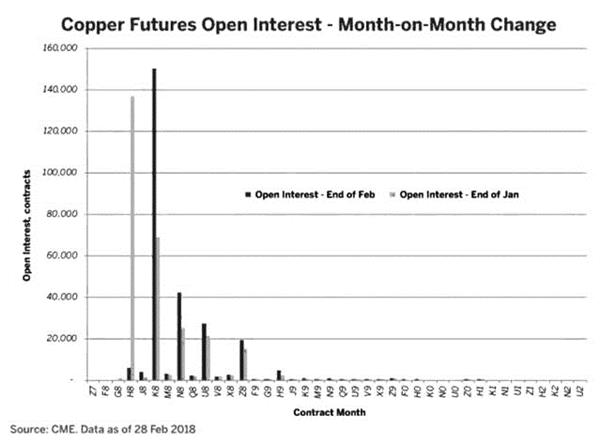

图为COMEX铜期货未平仓合约

从COMEX铜期货和期权的交易情况来看,宏观不确定性增加一方面导致市场波动性增大,另一方面投资者对铜期货和期权交易活跃性增加。芝商所提供的数据显示,铜期货2月日均成交量(ADV)达到15.79万合约(约180万吨),同比增长27.8%。QuikStrike期权分析工具显示,4月25日到期的执行价为3.1美分/磅和3.15美分/磅的COMEX铜期货期权热度最高。